Tahukah anda dianggarkan harga rumah dijangka akan turun antara 10% ~ 20% akibat daripada pandemik COVID-1?

Mungkinkah ini adalah masa yang sesuai untuk anda membeli rumah pertama anda?

Semua orang sedar bahawa rumah merupakan antara aset terpenting dalam kehidupan seseorang. Pastinya anda tidak mahu selamanya hidup menyewa dan pastinya anda ingin rumah sendiri. Namun tidak semua orang tahu macam mana nak beli rumah.

Nak beli rumah bukan macam kita beli telefon bimbit ya, banyak perkara yang perlu kita tahu. Menerusi laman Twitter, seorang pemuda @arifzainalazos telah berkongsi panduan asas beli rumah pertama.

Jom ikuti perkongsian beliau untuk anda mulakan langkah pertama anda.

PANDUAN ASAS MEMBELI RUMAH PERTAMA

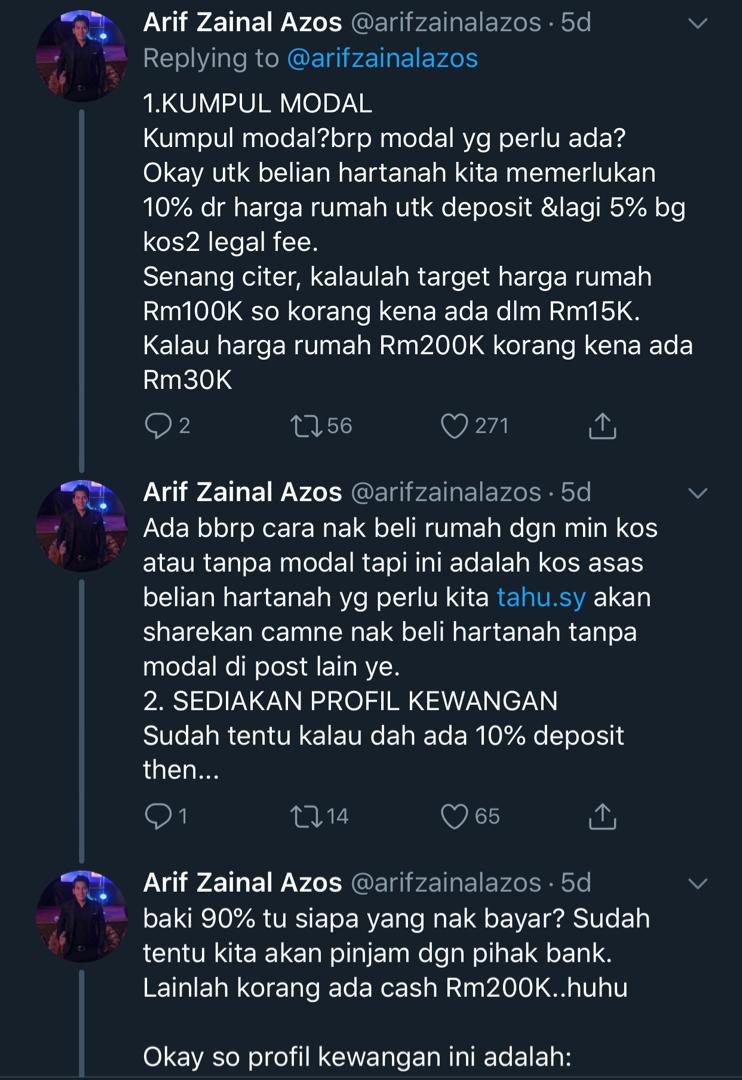

1. Kumpul Modal

Pertama sekali yang paling penting ialah modal. Berapa modal yang perlu ada? Untuk belian hartanah, kita memerlukan 10% dari harga rumah untuk deposit dan lagi 5% bagi kos legal fee. Untuk mudah faham, kalaulah target harga rumah RM100,000, maka anda kena ada dalam RM15,000 dan jika harga rumah RM200,000 maka anda kena ada RM30,000.

2. Sediakan Profil Kewangan

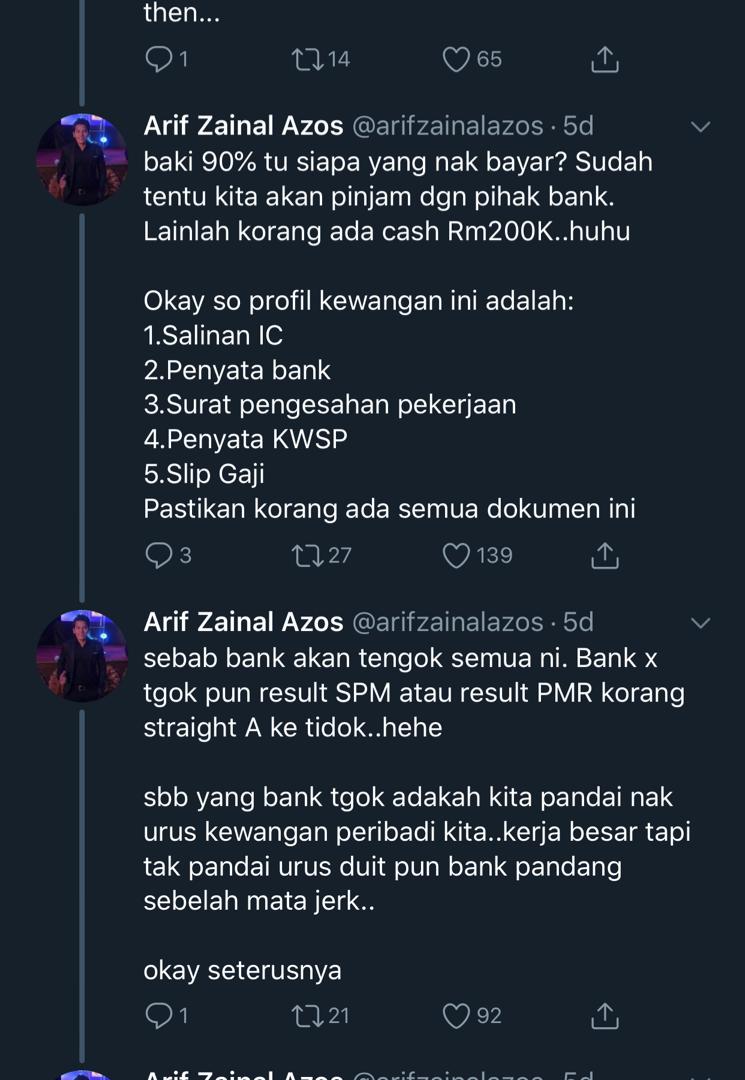

Sudah tentu kalau sudah ada 10% deposit, baki 90% itu siapa yang nak bayar? Sudah tentu kita akan pinjam dengan pihak bank. Lainlah anda ada cash RM200,000. Oleh itu, anda kena sediakan dokumen profil kewangan iaitu salinan kad pengenalan, penyata bank, surat pengesahan pekerjaan, penyata KWSP dan slip gaji. Penting untuk anda sediakan semua ini bagi memudahkan urusan.

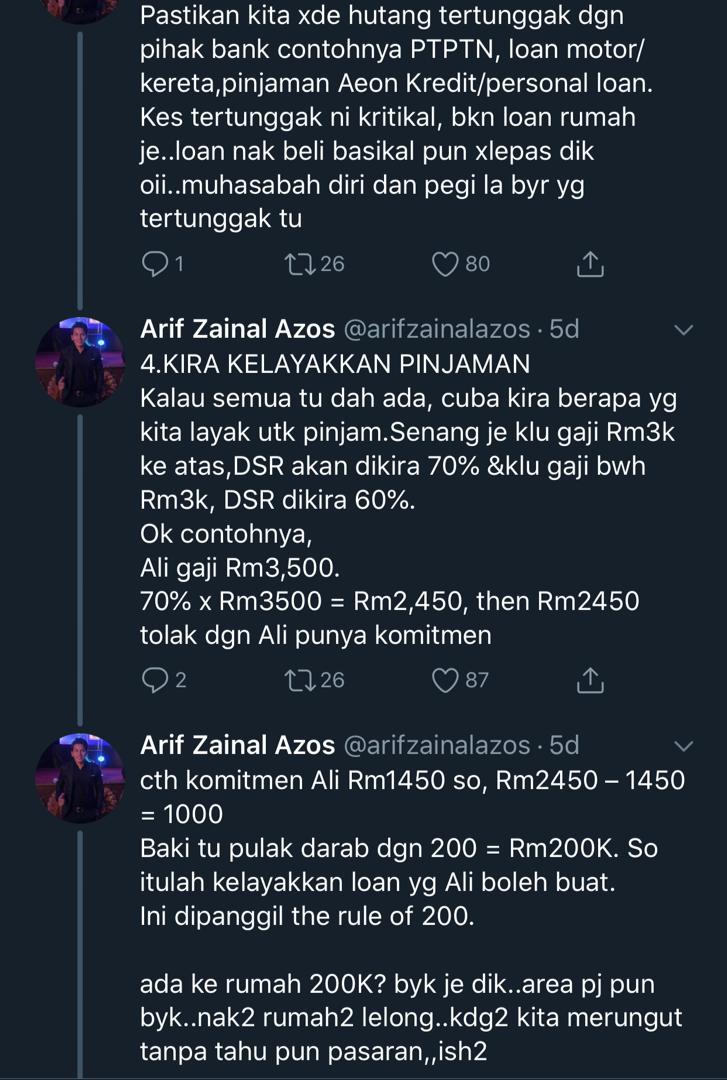

3. Semak CCRIS & CTOS

Pastikan kita tiada hutang tertunggak dengan pihak bank contohnya PTPTN, pinjaman motor atau kereta, pinjaman Aeon Kredit atau personal loan. Kes tertunggak ini kritikal, bukan loan rumah sahaja, pinjaman lain pun tidak lepas jika tidak bayar tunggakan.

4. Kira Kelayakan Pinjaman

Kalau semua itu sudah ada, cuba kira berapa yang kita layak untuk pinjam. Senang sahaja, jika gaji RM3,000 ke atas, DSR akan dikira 70% dan kalau gaji bawah RM3,000, DSR akan dikira 60%.

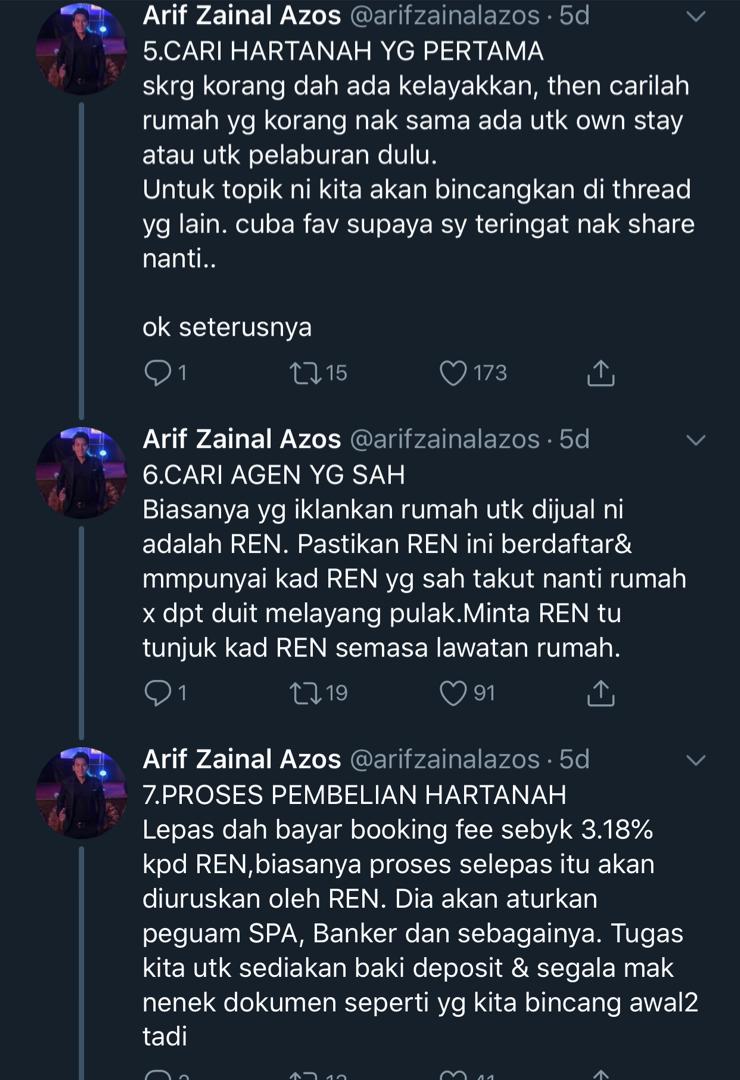

5. Cari Hartanah Yang Pertama

Sekarang anda sudah ada kelayakan maka carilah rumah yang anda inginkan sama ada untuk tinggal atau untuk pelaburan.

6. Cari Agen Yang Sah

Biasanya yang iklankan rumah untuk dijual ini adalah REN. Pastikan REN ini berdaftar dan mempunyai kad REN yang sah, takut nanti rumah tidak dapat, duit melayang pula. Minta REN itu tunjuk kad REN semasa lawatan rumah.

7. Proses Pembelian Hartanah

Selepas buat pembayaran booking fee sebanyak 3.18% kepada REN, biasanya proses selepas itu akan diuruskan oleh REN. Dia akan aturkan peguam SPA, banker dan sebagainya. Tugas kita adalah untuk sediakan baki deposit dan segala dokumen seperti yang diberitahu awal tadi.

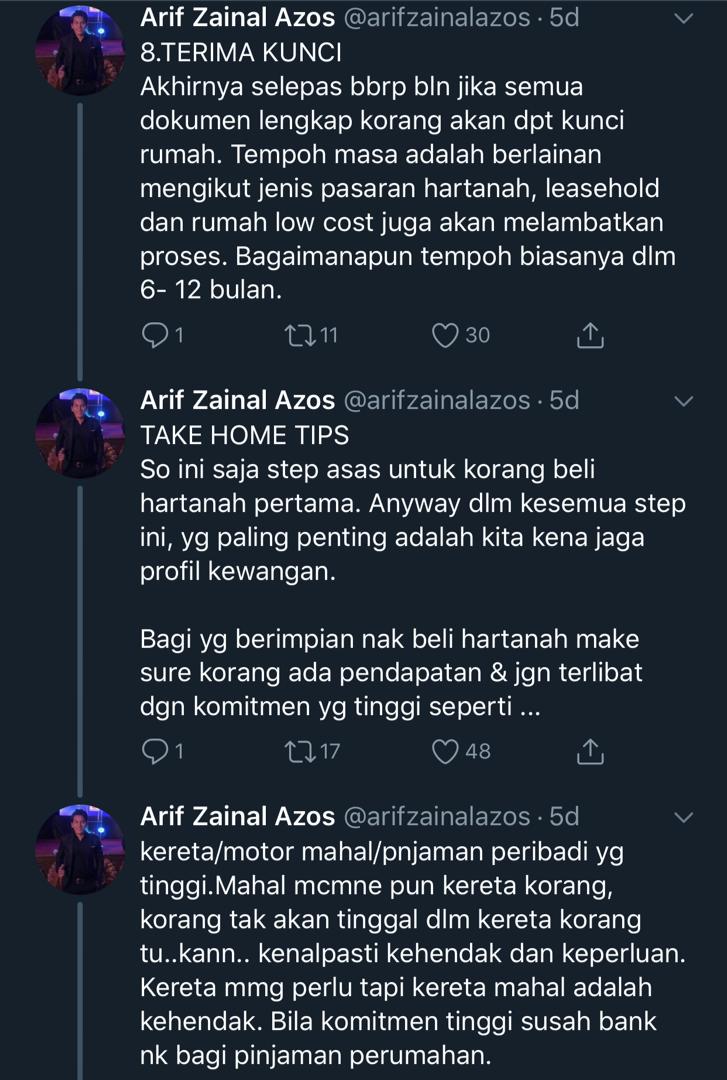

8. Terima Kunci

Akhirnya selepas beberapa bulan jika semua dokumen lengkap, anda akan dapat kunci rumah. Tempoh masa adalah berlainan mengikut jenis pasaran hartanah, leasehold dan rumah low cost juga akan melambatkan proses. Bagaimanapun selalunya tempoh dalam 6 hingga 12 bulan.

Itulah panduan asas untuk beli rumah untuk pertama kalinya. Menemukan rumah idaman ibarat mencari seorang jodoh yang ideal. Namun kita juga mestilah sentiasa bersedia dari segi kewangan. Semoga perkongsian ini bermanfaat untuk anda yang berhasrat memiliki rumah pertama.