Kemudahan buy now, pay later atau BNPL/paylater semakin biasa dalam urusan pembelian harian. Dulu, hutang lebih sinonim dengan rumah, kereta atau kad kredit. Hari ini, pengguna juga boleh membeli makanan, pakaian, ubatan dan pelbagai barangan lain dahulu, kemudian membayarnya secara ansuran melalui aplikasi atau platform digital. Artikel Relevan bertarikh 25 Februari 2022 menghuraikan trend ini sebagai bentuk pembiayaan jangka pendek yang semakin mudah diakses oleh pengguna biasa.

Apa yang membuatkan paylater cepat menarik perhatian ialah sifatnya yang pantas, mudah dan nampak ringan pada peringkat awal. Ramai pengguna melihat ansuran kecil sebagai sesuatu yang “mampu”, sedangkan komitmen kecil yang banyak boleh terkumpul menjadi beban bulanan yang tidak disedari. Inilah inti utama yang dibangkitkan dalam artikel tersebut.

Sebab itu, paylater tidak wajar dilihat sebagai baik atau buruk secara mutlak. Ia boleh membantu dalam situasi tertentu, tetapi juga boleh menjadi punca masalah kewangan jika digunakan tanpa kawalan. Artikel ini menghuraikan secara lengkap apa itu BNPL, apa kelebihannya, apa risikonya, dan bila pengguna patut lebih berhati-hati sebelum menekan butang “bayar kemudian”.

Jawapan Ringkas

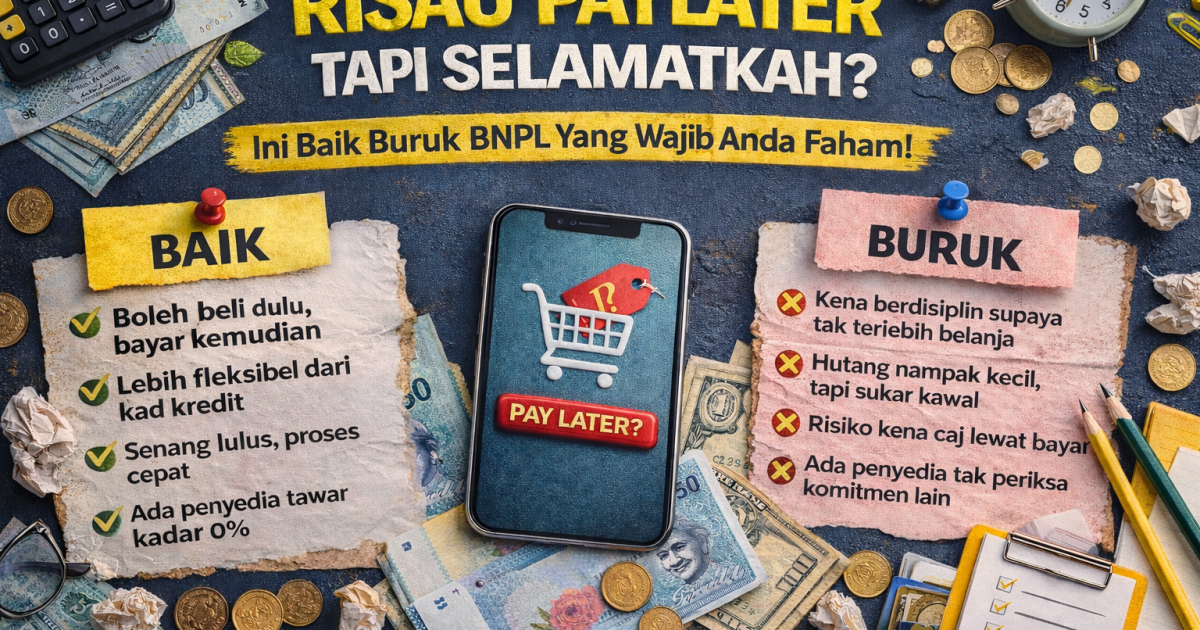

BNPL/paylater ialah pembiayaan jangka pendek yang membolehkan pengguna membeli dahulu dan membayar kemudian, dan artikel Relevan memetik bahawa kebanyakan perkhidmatan seperti ini menawarkan kadar faedah sifar. Dalam artikel itu, kelebihan utama BNPL ialah fleksibiliti, kelulusan yang mudah, serta proses pembelian yang cepat. Namun, keburukannya termasuk risiko terlebih belanja, sukar mengurus banyak hutang kecil, dan risiko tunggakan apabila pengguna mengambil komitmen dengan beberapa penyedia serentak.

Apa Itu BNPL Atau Paylater?

Menurut artikel Relevan yang memetik Investopedia, BNPL ialah sejenis pembiayaan jangka pendek yang membolehkan pengguna membuat pembelian sekarang dan membayar kemudian. Model ini sering dipersembahkan sebagai alternatif yang lebih mudah berbanding kad kredit, khususnya untuk pembelian atas talian dan pembelian bernilai lebih rendah.

Artikel itu juga menjelaskan bahawa populariti BNPL meningkat seiring pertumbuhan e-dagang dan perubahan tabiat pengguna digital. Relevan memetik data Worldpay bahawa BNPL merangkumi 2.1 peratus atau AS$97 bilion daripada keseluruhan transaksi e-dagang global pada tahun 2020, dan ketika artikel itu diterbitkan, nilai tersebut dijangka meningkat kepada AS$680 bilion menjelang 2025. Oleh sebab artikel itu diterbitkan pada 2022, angka unjuran ini wajar dilihat sebagai rujukan pada masa tersebut, bukan semestinya keadaan semasa.

Kenapa Paylater Sangat Popular?

Salah satu sebab utama paylater cepat diterima ialah kerana ia menyelesaikan masalah tunai jangka pendek. Pengguna yang belum cukup wang pada waktu tertentu masih boleh mendapatkan barang yang dikehendaki, kemudian membayarnya secara ansuran. Dari sudut psikologi pengguna, ini menjadikan pembelian terasa lebih ringan dan lebih mudah diteruskan.

Selain itu, artikel Relevan menjelaskan bahawa sesetengah penyedia BNPL menawarkan proses kelulusan yang sangat mudah dan ada yang tidak membuat semakan sejarah pinjaman secara menyeluruh. Ini menyebabkan lebih ramai orang boleh menggunakan kemudahan tersebut berbanding produk kredit yang lebih ketat syaratnya. Dalam masa yang sama, kemudahan inilah yang menjadikan BNPL sangat menarik, terutama kepada golongan muda dan pengguna yang aktif membeli secara dalam talian.

Kebaikan Paylater Yang Ramai Suka

1. Lebih fleksibel ketika wang belum cukup

Artikel Relevan menyenaraikan fleksibiliti sebagai antara kekuatan utama BNPL. Pengguna boleh mendapatkan barang ketika kewangan sedang sempit, khususnya apabila ada tawaran masa terhad atau keperluan mendesak yang dirasakan perlu diselesaikan segera. Dalam keadaan tertentu, ciri ini memang membantu.

Dari sudut pengguna biasa, fleksibiliti ini nampak sangat praktikal. Anda tidak perlu menunggu gaji seterusnya untuk membuat pembelian. Bagi sesetengah orang, inilah sebab utama mereka mula menggunakan paylater.

2. Proses cepat dan mudah

Artikel itu juga menegaskan bahawa BNPL memudahkan urusan pembelian kerana prosesnya cepat dan tidak serumit pinjaman tradisional. Dalam banyak keadaan, pengguna hanya perlu memilih pilihan ansuran dan meneruskan pembayaran tanpa proses dokumentasi yang berat.

Kemudahan seperti inilah yang membuatkan BNPL sangat sesuai dengan budaya e-dagang masa kini. Semuanya mahu cepat, ringkas dan boleh dibuat terus dari telefon.

3. Kelulusan lebih mudah

Relevan turut menyebut bahawa sesetengah penyedia BNPL tidak membuat semakan CCRIS atau CTOS yang ketat. Dari satu sudut, ini membuka akses kepada lebih ramai pengguna yang mungkin sukar lulus produk kredit lain. Artikel itu memetik pandangan bahawa aspek inilah antara sebab BNPL menjadi popular.

Bagi pengguna yang tiada akses mudah kepada kad kredit atau pembiayaan konvensional, paylater boleh dilihat sebagai pilihan yang lebih “mesra masuk”. Namun, kelebihan ini juga datang dengan risiko yang besar.

Keburukan Paylater Yang Anda Tak Boleh Pandang Ringan

1. Menggalakkan pengguna berbelanja lebih

Inilah risiko paling besar. Artikel Relevan menjelaskan bahawa kemudahan, kelajuan dan fleksibiliti BNPL boleh menyebabkan pengguna berbelanja lebih daripada sepatutnya. Relevan memberi contoh pandangan bahawa membeli produk berharga RM1,440 secara ansuran RM40 sebulan tidak bermaksud anda benar-benar mampu memilikinya; harga asalnya tetap RM1,440.

Ini ialah perangkap paling biasa dalam paylater. Apabila fokus pengguna hanya pada jumlah bulanan yang kecil, mereka mudah terlupa jumlah sebenar komitmen. Bila pola ini berulang pada beberapa pembelian, hutang kecil boleh menjadi tekanan kewangan yang nyata.

2. Hutang kecil lebih sukar dikawal

Artikel itu juga menekankan bahawa hutang besar seperti rumah atau kereta biasanya masuk dalam bajet bulanan dengan jelas. Sebaliknya, hutang-hutang kecil melalui BNPL lebih mudah terlepas pandang kerana nilainya kecil, tempohnya pendek dan kadang-kadang tersebar di beberapa platform berbeza.

Ini bermaksud cabaran BNPL bukan hanya pada jumlah hutang, tetapi pada cara hutang itu disembunyikan dalam rutin harian. Bila komitmen kecil tidak dicatat dengan baik, pengguna boleh rasa mereka masih “ok”, sedangkan bayaran terkumpul semakin menekan.

3. Caj lewat bayar atau faedah boleh menaikkan kos sebenar

Walaupun artikel itu menyebut kebanyakan perkhidmatan BNPL menawarkan kadar faedah sifar, ia juga mengingatkan bahawa jika penyedia mengenakan faedah atau caj lewat bayar, harga akhir boleh menjadi lebih tinggi daripada yang disangka.

Ini sangat penting. Ramai pengguna masuk ke dalam komitmen dengan tanggapan “tiada faedah”, tetapi mereka tidak semestinya membaca syarat dengan teliti. Dalam situasi bayaran lewat atau terlepas jadual, kos tambahan boleh mengubah terus nilai sebenar sesuatu pembelian.

4. Ketiadaan semakan kredit juga boleh jadi risiko

Apa yang nampak seperti kelebihan kadangkala ialah risiko paling besar. Relevan menjelaskan bahawa pembiayaan tanpa semakan kredit yang ketat boleh menyebabkan pengguna mengambil komitmen dengan ramai penyedia pada masa yang sama. Artikel itu juga memetik pandangan Fitch Ratings bahawa prestasi hutang sektor BNPL disifatkan sebagai kabur kerana kebanyakan penyedia tidak melaporkan penggunaan itu kepada biro kredit.

Maksudnya, seseorang pengguna boleh mempunyai beberapa komitmen serentak tanpa gambaran yang jelas terhadap beban sebenar mereka. Inilah yang meningkatkan risiko tunggakan, terutama apabila pendapatan terganggu atau komitmen bulanan lain bertambah.

Apa Mesej Paling Penting Tentang Paylater?

Mesej paling utama daripada artikel Relevan ialah ini: paylater bergantung sangat kuat pada disiplin kewangan individu. Ia boleh memudahkan urusan, tetapi juga boleh merosakkan kedudukan kewangan jika pengguna keliru antara kemampuan untuk berhutang dan kemampuan sebenar untuk membeli.

Artikel tersebut juga mengingatkan bahawa penilaian terhadap hutang tidak boleh dibuat berdasarkan kewangan semasa sahaja. Pengguna juga perlu menilai kedudukan masa hadapan, kerana apa-apa sahaja boleh berlaku kepada pendapatan dalam suasana ekonomi yang tidak menentu.

Bila Paylater Mungkin Masih Boleh Dipertimbangkan?

Berdasarkan analisis terhadap artikel itu, paylater mungkin lebih mudah dipertimbangkan hanya jika pengguna benar-benar tahu apa yang mereka buat. Ini termasuk apabila:

- jumlah pembelian benar-benar kecil dan terkawal

- bayaran bulanan tidak mengganggu komitmen lain

- pengguna ada rekod disiplin membayar tepat pada masa

- pembelian itu bukan sekadar ikut nafsu atau trend semasa

- syarat caj, penalti dan tempoh bayaran benar-benar difahami

Ini ialah inferens praktikal berdasarkan hujah artikel Relevan tentang disiplin kewangan, risiko terlebih belanja dan pentingnya menilai masa depan kewangan dengan berhati-hati.

Bila Paylater Patut Dielakkan?

Secara praktikal, paylater patut dielakkan jika anda berada dalam situasi berikut:

- anda sudah ada banyak komitmen bulanan

- anda kerap membeli ikut impuls

- anda selalu lupa tarikh bayaran

- anda guna satu aplikasi untuk tutup pembelian dari aplikasi lain

- anda bergantung kepada paylater untuk keperluan rutin kerana wang tunai sentiasa tak cukup

Bahagian ini ialah peluasan logik daripada risiko yang dihuraikan dalam artikel Relevan, khususnya tentang hutang kecil yang sukar diurus, komitmen berganda, dan tanggapan salah bahawa ansuran kecil bermakna pembelian itu benar-benar mampu ditanggung.

Soalan Penting Sebelum Guna Paylater

Sebelum tekan butang “bayar kemudian”, tanya diri sendiri lima soalan ini:

- Adakah saya benar-benar perlukan barang ini sekarang?

- Jika tiada paylater, adakah saya tetap akan beli?

- Bolehkah saya bayar penuh tanpa ganggu komitmen lain?

- Berapa jumlah semua ansuran saya bulan ini, bukan satu pembelian sahaja?

- Apa akan jadi jika pendapatan saya terganggu bulan depan?

Soalan-soalan ini tidak disenaraikan terus dalam artikel Relevan, tetapi ia selari dengan nasihat teras artikel itu supaya pengguna menilai bukan sahaja keadaan kewangan semasa, malah kemampuan masa depan sebelum membuat komitmen.

Kesilapan Besar Pengguna Paylater

Antara kesilapan yang paling biasa ialah:

- melihat ansuran kecil sebagai “murah”

- tidak mencatat semua komitmen BNPL dalam bajet

- menganggap tiada semakan kredit bermaksud tiada risiko

- terlupa membaca caj lewat bayar

- guna paylater untuk kehendak, bukan keperluan

Semua kesilapan ini sebenarnya berpunca daripada satu masalah utama: pengguna tidak melihat BNPL sebagai hutang sebenar. Sedangkan dari sudut pengurusan kewangan, komitmen tetap ialah komitmen, walaupun dibungkus dalam bentuk yang lebih mudah dan moden. Hujah ini sangat jelas dalam artikel Relevan.

Penutup

Paylater memang nampak mudah, cepat dan membantu. Dalam keadaan tertentu, ia memang boleh memberikan ruang nafas sementara kepada pengguna. Tetapi kemudahan itulah juga yang boleh menjadi punca masalah jika ia membuatkan seseorang berbelanja tanpa sempadan dan lupa menilai kemampuan sebenar.

Kesimpulannya, isu sebenar bukan sama ada BNPL itu baik atau buruk secara mutlak. Soal utamanya ialah sama ada pengguna cukup berdisiplin untuk mengawal diri, cukup teliti untuk memahami syarat, dan cukup jujur untuk mengakui kemampuan sebenar mereka. Jika tidak, paylater yang nampak kecil itu boleh bertukar menjadi beban kewangan yang lebih besar daripada yang disangka